Panorama do setor de financiamento de veículos no Brasil

O mercado de financiamento de veículos desempenha um papel estratégico no cenário econômico brasileiro, influenciando diretamente a indústria automobilística, o sistema financeiro e o poder de consumo das famílias. Nos últimos meses, observou-se uma leve retração na concessão de financiamentos voltados à aquisição de automóveis, um movimento que indica sinais de estagnação diante das condições macroeconômicas do país. Este artigo analisa minuciosamente o desempenho do setor no primeiro semestre, avalia os impactos para consumidores e empresas, discute fatores que conduziram à queda de 0,7% nas operações e aponta as perspectivas para o restante do ano de 2025.

Desempenho do primeiro semestre: retração e estabilidade

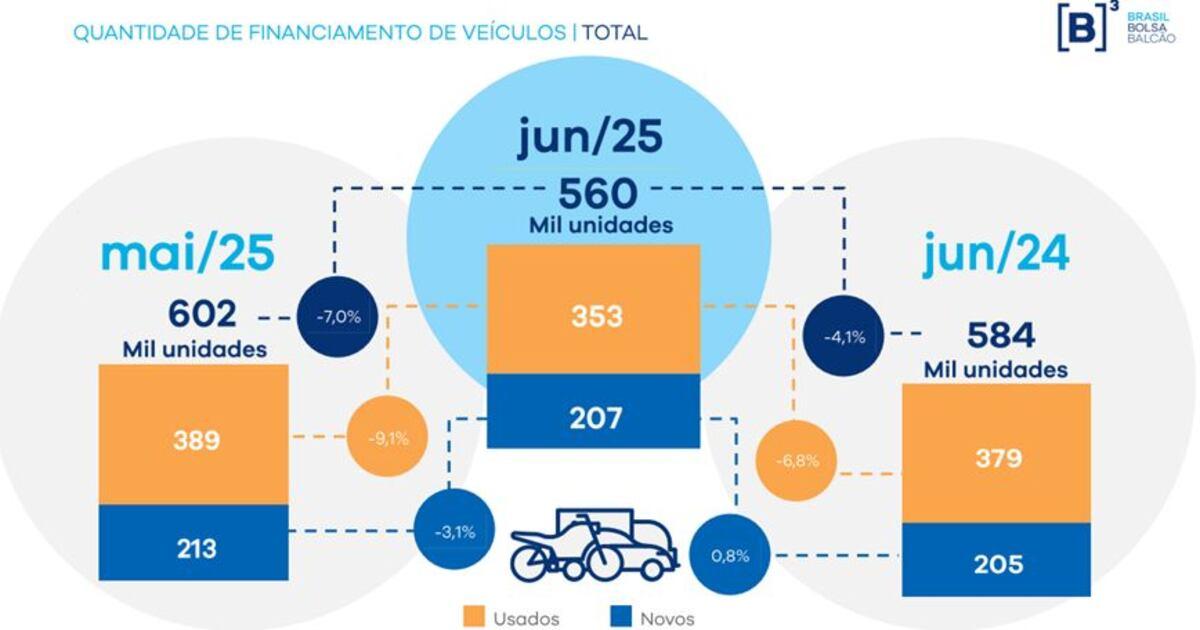

Segundo dados de entidades do setor financeiro e da indústria automotiva, o volume de financiamentos destinados à compra de veículos apresentou variação negativa de 0,7% no primeiro semestre de 2025 em comparação ao mesmo período do ano anterior. Apesar de parecer sutil, essa queda reflete uma tendência de estagnação, rompendo o ritmo de crescimento moderado que vinha sendo registrado desde a retomada pós-pandemia.

O número absoluto de contratos fechados, incluindo automóveis novos e usados, ficou aquém das expectativas traçadas para o período. Essa desaceleração se reflete não apenas no mercado de veículos leves, mas também nos segmentos de motocicletas, caminhões e comerciais leves.

Fatores que explicam a retração nos financiamentos

Vários componentes contribuem para a redução detectada nas operações de financiamento de veículos no Brasil. A análise de especialistas evidencia alguns dos principais fatores:

- Taxas de juros elevadas: Mesmo com oscilações marginais na taxa Selic, os bancos e financeiras têm mantido taxas de crédito para veículos em patamares elevados, tornando o financiamento menos atrativo ao consumidor.

- Inflação persistente: O aumento generalizado dos preços, incluindo combustíveis, manutenção e seguros, impacta diretamente o orçamento familiar e reduz o apetite ao endividamento para novos bens.

- Endividamento das famílias: O alto nível de inadimplência observado no país faz com que bancos adotem posturas mais cautelosas na aprovação de crédito, restringindo o acesso a financiamentos para consumidores de maior risco.

- Preços dos veículos: O encarecimento dos veículos, tanto novos quanto seminovos, devido à desvalorização cambial e encarecimento de insumos, diminui o volume de negócios viabilizados via crédito.

- Alternativas de mobilidade: O crescimento das plataformas de transporte por aplicativo e serviços de carros por assinatura também impacta negativamente a busca por financiamento tradicional.

Comportamento do consumidor diante das novas condições

O cenário de juros altos e preços elevados contribui para uma mudança de comportamento por parte do consumidor brasileiro. A cautela se mostra predominante, muitos optando por adiar a troca do veículo ou buscar opções fora do financiamento tradicional, como consórcios, leasing e até pagamento à vista após maior tempo de economia.

Além disso, há um aumento na procura por veículos seminovos e usados, que costumam apresentar melhor relação custo-benefício e exigem um valor de entrada inferior. Algumas famílias dão preferência ao reparo e manutenção do seu automóvel atual ao invés de assumir um novo compromisso financeiro.

Impactos para o setor automotivo e financeiro

A estagnação nos financiamentos traz reflexos significativos para todos os elos da cadeia de valor do setor automotivo, desde montadoras até revendas e financeiras.

- Montadoras e revendas: O menor volume de financiamentos tende a desacelerar o ritmo de vendas, elevando o estoque de veículos parados e pressionando margens de lucro das concessionárias.

- Bancos e financeiras: O ambiente restritivo, embora reduza o risco de inadimplência, também diminui o faturamento das instituições devido ao menor volume de operações e à competição acirrada por bons pagadores.

- Setor de seguros e correlatos: Menos veículos vendidos e financiados impactam a venda de seguros e de serviços agregados, como rastreamento, garantias estendidas e manutenção programada.

Divulgação/Marca/Divulgação

Mudanças no perfil dos financiamentos

Com a conjuntura menos favorável, as características das operações de crédito para veículos também se transformaram. Há uma tendência de contratações em prazos mais curtos, com entradas maiores e financiamentos que privilegiam taxas fixas. Instituições têm apertado critérios de análise de crédito, priorizando clientes com histórico comprovado de pagamento e capacidade de endividamento.

Além disso, cresce a oferta de produtos nichados, como linhas voltadas para motoristas de aplicativos, frotistas e pequenas empresas, em busca de segmentos menos impactados pela volatilidade econômica. Ferramentas digitais ganham espaço no processo de contratação, conferindo mais agilidade e transparência às operações.

Tendências para o segundo semestre de 2025

As perspectivas para os próximos meses continuam desafiadoras. Especialistas avaliam que a tendência de estagnação pode persistir, salvo ocorram mudanças expressivas em alguns dos principais condicionantes:

- Redução nas taxas de juros: Uma eventual trajetória de cortes na Selic poderia baratear o custo do crédito e reanimar as operações de financiamento de veículos.

- Melhora do cenário econômico: Caso haja sinais claros de aquecimento da economia, aumento da renda e diminuição da inadimplência, a confiança do consumidor pode subir e impulsionar novas compras financiadas.

- Lançamentos e incentivos: Anúncios de novos modelos, promoções de montadoras e programas governamentais de incentivo ao crédito poderiam gerar fôlego ao setor.

Contudo, os analistas alertam que a recuperação possivelmente será gradual, exigindo ajustes por parte das empresas e consumidores.

Tecnologia e digitalização nos financiamentos

Mesmo diante do momento mais cauteloso, a digitalização dos serviços financeiros se consolida como tendência irreversível no setor. Ferramentas de simulação online, fechamento de contratos à distância, assinaturas digitais e integração de dados entre financeiras e revendedoras conferem mais segurança e comodidade tanto para estabelecimentos quanto para o cliente final.

A adoção de inteligência artificial e análise de dados permite personalizar ofertas, precificar melhor os riscos envolvidos e acelerar o processo de aprovação de crédito. Esses avanços tendem a aumentar a eficiência operacional das instituições e melhorar a experiência do consumidor durante a jornada de compra.

Desafios e oportunidades para o futuro do setor

Mesmo em um cenário de retração, o setor de financiamento de veículos apresenta oportunidades para inovação e adaptação. Entre os principais desafios e oportunidades do mercado destacam-se:

- Expansão do crédito responsável: Desenvolver produtos que permitam o acesso ao crédito de forma sustentável e coerente com a realidade financeira dos consumidores é fundamental para evitar altos índices de inadimplência.

- Educação financeira: Iniciativas para promover a educação financeira podem colaborar para escolhas mais conscientes, reduzindo riscos e favorecendo o equilíbrio nas operações de crédito.

- Produtos customizados: O cenário demanda soluções criativas, como linhas de financiamento atreladas ao uso, flexibilidade de pagamento e serviços agregados para públicos específicos.

- Parcerias estratégicas: A atuação conjunta entre montadoras, bancos, fintechs e plataformas digitais amplia as possibilidades de oferta de crédito e incentiva modelos inovadores de negócio.

- Sustentabilidade e veículos ecológicos: A busca por veículos elétricos e modelos com menor impacto ambiental tende a modificar o perfil do crédito automotivo, especialmente conforme a demanda aumenta no país.

Risco e inadimplência: panorama atual

O crescimento da inadimplência e a elevada alavancagem das famílias colocam o risco de crédito como elemento central nas estratégias das instituições financeiras. Com uma parcela crescente da população no limite de sua capacidade de pagamento, bancos têm intensificado os critérios de análise e investido em scoring mais robusto para concessão de financiamento.

Essa cautela é fundamental para evitar novas ondas de calotes que impactem a saúde do sistema, principalmente levando em conta o histórico recente de inadimplência elevada em outros segmentos de crédito, como o cartão de crédito e crédito pessoal.

Comparativo com outros mercados

No contexto internacional, o comportamento do mercado brasileiro de financiamento de veículos se assemelha ao de outros países emergentes, onde oscilação de taxas de juros, instabilidade econômica e endividamento das famílias limitam a expansão do crédito. No entanto, diferentemente de mercados maduros, aqui o financiamento ainda responde por grande parte das vendas automotivas, mantendo relevância como principal mecanismo de acesso ao bem.

Historicamente, períodos de crescimento do setor estiveram atrelados a ciclos de redução de juros e aumento da oferta de crédito subsidiado ou incentivado por políticas públicas. O momento atual, porém, exige cautela e capacidade de adaptação às variações do cenário macroeconômico nacional e global.

Alternativas aos financiamentos tradicionais

Com a dificuldade de acesso ao crédito tradicional, consumidores e empresas têm buscado alternativas inovadoras para aquisição de veículos:

- Consórcio: Ganha força como opção de compra programada, sem incidência de juros, sendo atraente especialmente para quem não possui urgência na aquisição do veículo.

- Leasing: Ainda pouco difundido, mas oferecendo possibilidade de uso por longo prazo com eventual aquisição ao final do contrato.

- Carro por assinatura: Modelos de assinatura mensal, sem necessidade de entrada ou financiamento tradicional, atendem a uma nova fatia de público que valoriza flexibilidade e baixo compromisso.

Essas alternativas tendem a crescer nos próximos anos, à medida que o consumidor busca adaptar suas finanças às novas realidades do mercado e do seu próprio poder de compra.

Papel das fintechs e inovação digital no crédito automotivo

O avanço das fintechs e das plataformas digitais no ecossistema automotivo tem impulsionado a democratização do acesso ao financiamento. Com processos mais ágeis, custos operacionais reduzidos e oferta personalizada de produtos, as fintechs desafiam bancos tradicionais, trazendo soluções como pré-aprovação instantânea, cashback, descontos para bons pagadores e integração com marketplaces de veículos.

A colaboração entre fintechs, concessionárias, bancos e até entre montadoras tende a gerar um ambiente mais competitivo, beneficiando tanto quem compra quanto quem vende. Essas transformações exigem atenção do poder regulatório para garantir a segurança dos processos e a proteção dos dados dos clientes.

Expectativas para vendas de veículos e financiamentos

Apesar do primeiro semestre ter sido marcado por estagnação, há espaço para otimismo cauteloso, principalmente se as condições macroeconômicas mostrarem melhora ao longo do segundo semestre de 2025. O comportamento do consumidor brasileiro, historicamente aberto à aquisição via crédito, pode retomar dinamismo caso fatores como inflação, juros e renda evoluam positivamente.

O lançamento de novos modelos, especialmente elétricos e híbridos, e o crescimento de veículos mais acessíveis – populares e compactos –, também podem estimular o mercado. Ainda assim, o setor precisará se adaptar à demanda diversificada e cada vez mais consciente dos custos totais da posse de um veículo.

Dicas para consumidores: como financiar com segurança

Para quem planeja adquirir um veículo financiado nos próximos meses, algumas recomendações são essenciais para uma decisão segura:

- Analisar detalhadamente a taxa de juros e o Custo Efetivo Total (CET) do financiamento.

- Evitar comprometer mais de 30% da renda mensal com financiamentos.

- Comparar propostas entre bancos, financeiras, fintechs e consórcios.

- Negociar condições de entrada maior para reduzir parcelas e o risco de inadimplência.

- Conhecer profundamente as cláusulas do contrato antes de assinar.

A prudência e o planejamento são aliados fundamentais para garantir saúde financeira e evitar problemas futuros.

Considerações finais

O setor de financiamento de veículos no Brasil vive um momento de ajuste, numa conjunção de fatores econômicos, sociais e tecnológicos. O recuo de 0,7% observado no primeiro semestre de 2025 reflete a cautela do consumidor, os desafios da economia nacional e as transformações permanentes do modelo de consumo e oferta de crédito. O desempenho futuro dependerá da recomposição de variáveis macroeconômicas, inovações em produtos e serviços, e de uma postura cada vez mais informada dos brasileiros ao buscar sua próxima aquisição automotiva. A capacidade de adaptação e inovação será determinante para a retomada sustentável deste importante segmento da economia.